CFOメッセージ

収益改善と適切なキャッシュ・アロケーションで持続的な成長を目指します

取締役 代表執行役専務・CFO 鈴木 啓太

MTP2026前半の進捗評価

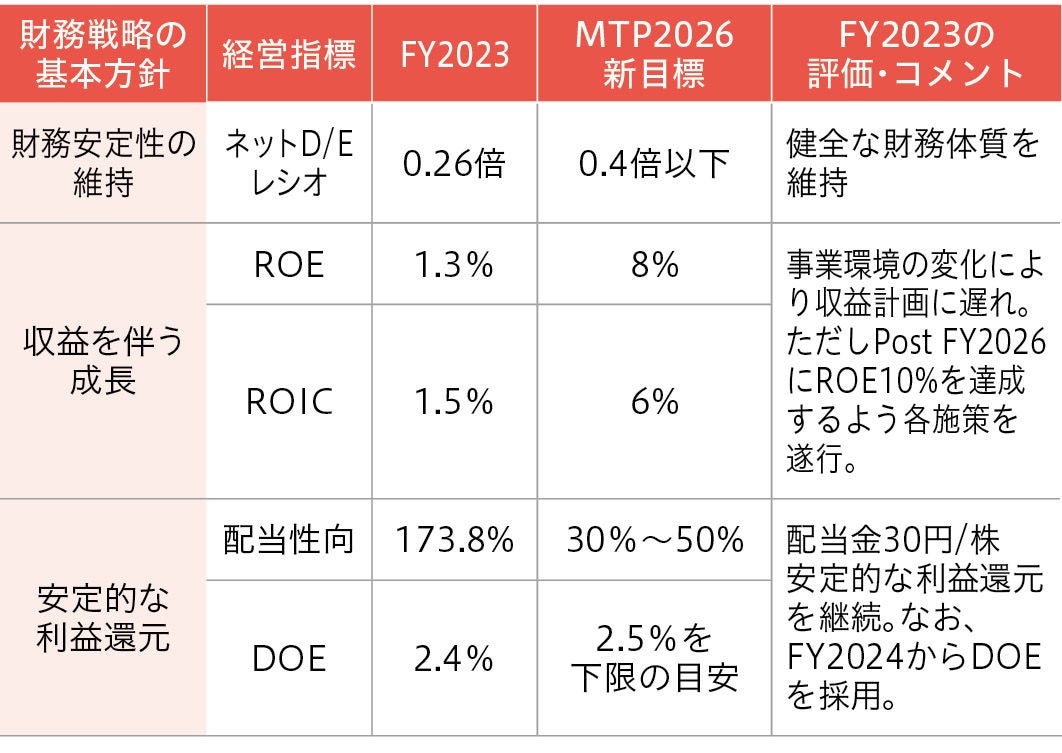

当社は、FY2022からFY2026までの5ヵ年の中期経営計画を策定し、その実現に向けて活動を推進しています。中計2年目となったFY2023の実績は、中計策定時に想定していた事業環境から変化する中、売上高7,889億円(前年比121億円増)、営業利益は274億円(同164億円減)と対前年で増収減益となりました。また、親会社の所有者に帰属する当期利益(継続+非継続)は欧州における繰延税金資産の一部取り崩し影響を反映させたことを含め85億円(同99億円減)、ROEは1.3%となり満足のいく結果ではありませんでした。

事業環境の変化によって当初想定していた計画に対して遅れが生じたことに加え、ステアリング事業をJV化したこともあり、MTP2026の目標を見直し、本年5月に公表しました。新たな目標は、売上高9,000億円、営業利益750億円、営業利益率8%、ROE8%、ROIC6%となります。

これまでの進捗を事業別に振り返りますと、中計初年度のFY2022は、自動車事業は半導体等の不足を背景にお客様の生産台数計画が日々変動するなど、難しい舵取りが要求される環境でのスタートとなりました。その後FY2023はそうした状況も徐々に解消され、四半期別で見ると若干の収益性の変動はあったものの自動車生産台数の伸びとともに、業績は回復に向かいました。また、インフレに対する売価転嫁も進展し、営業利益率5%を足元の実力としてつくり上げることができたと考えます。

他方、産業機械事業ではFY2022は期前半の旺盛な需要を背景に過去最高の売上高を達成できましたが、不動産市況が低調に推移している中国景気の減速影響を受けるなど、期の後半から需要は減速し、FY2023も低調な状況が継続しました。産業機械事業は自動車事業に比すると限界利益率が高いため物量変動の影響を自動車事業より大きく受けてしまいます。特にNSKが得意としている工作機械向けや半導体製造装置向けの精機製品では産業機械事業の中でもその影響を受けやすいセグメントであり、レジリエンスを高めることが必要です。

MTP2026後半に向けて欧州構造改革を推進

中期経営計画後半の重要な取り組みの一つが欧州地域の収益改善です。現在、NSKは欧州地域の収益性に課題を抱えており、背景には景気が低調な中で製品構成が悪化したことが一つ挙げられます。また、業績不振によって生産設備の更新を十分かつ適切に行うことができなかった時期もあり、生産設備の老朽化が進み生産性が悪化してきたことも収益性悪化の要因の一つです。特にポーランドにある小型モータ向けのセグメント(E&E)の主力工場は、元は国営企業であったものを当社が買収し、以来NSKの成長に大きく貢献してきましたが、先に述べた内容に加えて、ポーランドがEUに加盟し人件費が上昇していったこと、さらにはウクライナ情勢の影響を背景としたエネルギーコストの急騰もあり、収益性は厳しい状況が続いています。

今回中期経営計画を見直す中で、NSKの収益体質をレジリエントなものに変えていくために欧州の構造改革に踏み込み、グローバルで適正な生産体制への見直しを図っていくことを決めました。そのために欧州を中心とした構造改革の費用としてFY2024に50億円、FY2025に10億円の合計60億円を投じますが、その効果としてFY2023の収益性に対しFY2026には年間で90億円の収益改善を見込んでいます。ROE向上のための重要な施策であり確実にやり遂げたいと考えます。

MTP2026のキャッシュ・アロケーションの考え方

MTP2026の5年間で営業キャッシュ・フローに加え、政策保有株式の縮減等も含めて4,000億円から5,000億円程度のキャッシュの創出が可能であると考えています。そのうちの2,800億円は収益を伴う持続的成長に振り向けていきます。具体的には設備能力の維持を含む経常的な投資のみならず、ポートフォリオ変革に向けた産業機械事業の拡大や生産の超安定化を推進するための投資に、さらにはDXや新商品開発等への投資を通じて、Bearings & Beyondの実現を目指していきます。

株主還元については、配当性向30%~50%に加えて下限の目安としてDOE2.5%を指標に設定しました。安定的な配当をDOEで示しつつ、アップサイドを配当性向で反映させていくことで、5年間で1,000億円以上の株主還元を見込んでいます。また、NSKの企業価値をより高めていくための一つのピースとしてM&Aを含めた様々な検討をしていきたいと考えています。

自己株式の取得については、FY2023に実施(217億円、2,500万株)し、併せて自己株式の消却(5,127万株)も行いました。自己株式の取得にはタイミングや条件、その他の要素が整うことが必要ですので、それらを踏まえて適切かつ機動的に実施していく考えです。

もう一つ重要なこととして、会社を持続的に成長させていくために必要な要件の一つにESGがあり、それらへの投資は欠かせません。ただし、事業活動を通して収益を上げ、その収益を活用して社会課題の解決に貢献するという循環を生み出すことが重要だと思います。例えば環境問題に対して当社は、事業活動による環境負荷の最小化という「つくる」段階と当社製品による環境貢献の最大化という「つかう」段階の両方でカーボンニュートラルを目指していますが、まさにそうした循環を生み出していて、その循環がESGリスクを低減させ、ひいては資本コストの低減につながるものと考えています。

そして、これからの世の中の変化を見据えて、会社の様々な仕組みを変えていく必要もあります。特に人事制度は課題の一つです。いわゆる上級職、管理職については、従来の人事制度を変えてロール型の人事制度を始めました。人材は企業価値向上を図る上で重要なファクターの一つですので、教育や研修費をはじめ広い意味で人的資本への投資は継続的に注力していきたいと考えます。

財務安定性の維持と財務レバレッジの考え方

NSKが持続的に成長し、事業環境の変化に今後も耐えていくには財務安定性の維持が不可欠ですが、自己資本比率、ネットD/Eレシオ、手元流動性などの当社グループの財務安定性の指標は健全なレベルを保つことができています。

MTP2026では、ネットD/Eレシオの目標を0.4倍以下としており、例えばM&A等でキャッシュを要する状況となった場合においても、安定的な財務基盤を確保した上で、機動的かつ効果的な有利子負債の活用を図っていきたいと考えます。

政策保有株式の縮減

政策保有株式は原則持たないという姿勢を今回の中期経営計画見直しにあたり改めて示しました。縮減によって得たキャッシュを「収益を伴う成長」に使い、収益力を高め、企業価値の向上につなげていくことが最も重要だと考えます。当社の連結資本合計に対する政策保有株式の比率はFY2022末で15.1%でしたが、FY2023末で5.5%まで縮減し、みなし保有株式についてはゼロとなりました。なお、FY2022のみなし保有株式の縮減にかかるキャッシュの一部を2023年4月に会社に返還することができました。

NSKの株価とPBRの評価

NSKの株価パフォーマンスがTOPIXやTOPIX機械を下回っている状況が継続しており、700円から900円のボックス圏を依然抜け出せず、PBRも1倍割れとなっている現状ついて、当社マネジメントは重要な経営課題と認識しています。

この現状を超えていくためには、株主資本コスト(当社は概ね8%から9%と認識)を上回るROEを達成することが必要と考えます。そのために、まずはMTP2026で新たに設定した財務目標である売上高9,000億円、営業利益750億円、営業利益率8%の収益体質づくりを進めていきます。FY2026に向けた収益改善ロードマップにおいて、成長・拡大の面では、高収益品の拡販とポートフォリオの改善を進めるとともに成長市場での拡大機会を取り込んでいきます。そして体質改善の面では、超安定化生産やDXによる効率化に加えて欧州構造改革をはじめとした生産再編を遂行し、それらの効果を刈り取っていきます。また収益改善施策と並行して、政策保有株式の縮減や株主還元などを効果的に実施し、資産効率の向上を図ることでROEをFY2026に8%へ引き上げ、FY2026の先には10%を実現させたいと考えます。

")

(2024年10月)